相続・遺言、民事信託(家族信託)、空き家対策、会社・法人設立、建物明渡、不動産・商業登記は司法書士MY法務事務所にお任せください。(代表 村田洋介)

千代田区・中央区・文京区・新宿区・中野区・杉並区・港区・渋谷区・世田谷区・墨田区・葛飾区・台東区・足立区・荒川区・江東区など東京23区、横浜市等神奈川県、千葉県、埼玉県、関東から全国まで対応

相続・遺言、民事信託(家族信託)、空き家対策、会社・法人設立、建物明渡、不動産・商業登記のことなら千代田区神田.大手町の

しほうしょしぎょうせいしょし マイほうむじむしょ

(旧 村田洋介司法書士事務所)

〒101-0047 東京都千代田区内神田一丁目18番11-910号

東京、神奈川、埼玉、千葉を中心に全国対応しております。

10路線対応徒歩圏内 大手町駅7分、神田駅5分、小川町駅・新御茶ノ水駅・淡路町駅6分

03-5244-5404

営業時間 | 9:00~19:00 |

|---|

電話相談、来所相談は無料です

民事信託・家族信託

信託とは、ある者(受託者)が財産を有する者(委託者)から移転された財産(信託財産)につき、一定の目的(信託目的)に従って誰か(受益者)のために管理・運用・処分等をする法律関係を言います。

一般には、商事信託(信託会社等の受託者が営利を目的として不特定多数の者と信託契約を繰り返すもの)の方が知られているところです。しかし、民事信託はこれとは異なり、平成19年9月に改正された信託法が施行されたことにより、受託者が業務として行うものではない信託、すなわち「非営利目的の信託」の利用が容易になったことが1つの契機となり、注目されるようになりました。この中でも、受託者を家族や親族、又はこれらの者が設立した法人等とするものは、「家族信託」と呼ばれることもあります。

民事信託は、従来の相続法では解決が難しく対策が取りづらいケースであっても、効果的な対策をとることが可能となるため、現在、利用する方が増えています。その背景には、超高齢化社会となったことによる認知症患者の増加、そして家督相続制度の廃止から約70年が経過し家族の在り方も変化したことから、資産承継の形がより多様なものとなったことなどがあります。

相続法による場合に比べて自由度の高い方法である分、その効力は信託契約等の内容次第であるとも言えますから、弊所ではお客様の事情やご意向を充分に伺ったうえで、最適なスキームをご提案しております。

電話相談及び来所相談は無料です! どうぞお気軽にご相談ください。

民事信託が注目されることとなった背景

1.超高齢化社会と認知症患者の増加

内閣府が公表した平成27年版高齢社会白書によると、65歳以上の高齢者人口は過去最高の約3,300万人で、総人口に占める割合は26.0%となっています。65歳以上75歳未満の前期高齢者人口は約1,708万人(総人口に占める割合13.4%)、75歳以上の後期高齢者人口は約1,592万人(総人口に占める割合12.5%)です。

また、厚生労働省の平成27年1月の発表によると、認知症患者数は平成24年時点で約462万人で、推計によると2025年(平成のままだとすると平成37年)には認知症患者数は700万人にのぼり、高齢者の5人に1人は認知症患者となる見込みとのことです。

後にも述べますが、現在の我が国の法制度上、認知症となり判断能力が不十分となってしまうと、自ら所有する財産であっても自由に処分や活用をすることはできなくなってしまい、認知症患者の所有する財産は事実上凍結してしまいます。例えば節税対策として不動産を活用したいとか、子に対して生前贈与したいという願いも叶えることはできなくなってしまうのです。

このような問題を解決するための技法が必要となったことが、民事信託が注目されることとなった背景にあると言えます。

2.資産承継の形がより多様なものとなった

約70年前の民法改正による家督相続規定の廃止から現代に至るまで、相続(資産承継)の形が大きく変わってきたということも背景の1つであると言えるでしょう。

少し前までは両親に子が1~3名の家族が多く、一般的には①父の相続が開始して、その配偶者たる母と子が相続人となる。②母の相続が開始してその子が相続人となる。という①~②の流れが多かったところですが、近年では、離婚件数の増加やこれに伴う子との別居及び養育費の発生、その後の再婚による相続関係の複雑化、生涯未婚者の相続人不在、事実婚や同姓カップル間での資産承継など従来の相続法では対応が不十分となケースが増えてきました。

時代とともに変わっていく家族や求められる資産承継の形に対応するために民事信託のニーズが増してきたとも言えます。

3.信託法の改正で民事信託が使いやすくなった

平成19年に改正信託法が施行されたことも民事信託が注目されることになった背景の1つだと言えます。実は、民事信託の根拠となる信託法は大正11年から存在していますから、理論上は信託を家族間で用いることは可能でした。しかし、実際に有用な手段として使えるかというと、その制限や規制の多さが邪魔になり普及には至らなかったのです。

改正信託法の施行により、①従前は(主に)受託者に関しての義務や監視規定が多かったところ、そのほとんどを任意規定化したこと、②信託監督人や受益者代理人の制度を創設し受益者の権利保護を強化したこと、③受益者指定権者の制度を創設し民法によっては実現し得ない財産承継の形も可能となったこと、などの点が変わったことから現在のように「実際に使える民事信託」になりました。この点も、上記1及び2と相まって民事信託が注目されることとなった一因だと言えます。

民事信託が効果的なケースとは

ここまでにご案内したように、従来の相続法では解決困難であっても、民事信託なら効果的な対策ができるケースがあります。例えば次のような場合が挙げられます。

- 認知症対策としての民事信託

例えば親が認知症になって判断能力を欠いてしまうと、親所有の財産を処分・運用等しようとする場面で有効な意思表示ができないため、成年後見制度の利用を検討することになります。

しかし、成年後見制度を利用して親族の誰かが成年後見人になったとしても、自由に財産を処分・運用等できるわけではありません。親が施設に入るための費用捻出等の目的であればともかく、節税対策としての不動産の活用や、子や孫への住宅購入資金の贈与といった行為は原則、許されません。また、成年後見人になれば家庭裁判所への報告義務などを負うことになるため、その負担は軽くありません。

更に近年、成年後見人候補者として親族を挙げた場合であっても、家庭裁判所は専門職後見人を選任するケースが増えていることから、専門職後見人への報酬支払いの必要が生じる点も考慮する必要があります。

そして、これらの問題点があるがために、認知症になったら財産の処分・運用等は諦めて事実上凍結状態のまま放置するというケースが非常に多いのです。

このようなケースにおいては、認知症となる前に民事信託契約を締結することにより、その後、仮に認知症となった場合でも、親(委託者)が定めた目的に沿って受託者が信託財産を処分・運用等できるため、財産の凍結を避けることが可能となり、民事信託の採用が非常に効果的です。 - 先々の承継者まで定める民事信託

現行の民法に則った場合、仮に遺言書を残したとしても、財産の承継者として指定できるのは自己の相続に関しての承継者のみです。例えば、「承継者Aが亡くなったときには、次はBが承継する」といった内容を定めることはできません。Aが承継した財産については、Aが亡くなったときにはAの相続人が承継することになるのであり、「Aの次はBに」というのであれば、Aが遺言書で自己の財産の承継者としてBを指定するなどの対策を要することになります。

このようなケースにおいては、信託財産についての受益権がAの死亡により消滅し、新たな受益権がBに発生するものとする民事信託(受益者連続型信託)を用いることにより、当初の財産所有者の意思を実現できることから、民事信託の採用が非常に効果的です。 - 望まれざる相続人対策・共有化防止対策としての民事信託

現行民法においては遺留分という権利が非常に強く確保されているため、財産所有者が相続人の内の誰かには一切財産を渡したくないと考えている場合であっても、一定割合の財産が遺留分権利者に渡ることを覚悟しなければいけません。

例えば、子である相続人Aには一切財産を渡さず、同じく子である相続人Bに全てを相続させるという内容の遺言を残したとしても、Bが遺留分減殺請求権を行使すれば一定割合はBのもとにわたることになります。これはAが親不幸者である場合や、遠い昔に離婚した前妻との間の子で半世紀以上音信不通になっているというようなケースであっても変わりません。

更にはその財産の内に不動産が含まれている場合、Bの遺留分減殺請求権行使によって不動産はA及びBの共有となってしまいますから、処分・売却する場面や担保に入れるというような場面で、Aのみではこれをなし得ないという不都合が生じます。仮にAが自宅として活用しようとしても、Bとの間でBの持分に応じた償還金支払いをどうするのかなどの問題も発生しますし、財産所有者が亡くなった後、A及びBの間で新たな紛争の火種が発生することになります。これは当初の財産所有者が望むところではないでしょう。

このようなケースにおいては、遺留分減殺請求がなされることを見越して遺留分に応じた割合の受益権を与える民事信託(遺留分給付型信託)、または遺留分減殺請求に対して訴訟により争う可能性を考慮しても一切の財産を渡さないとする民事信託(遺留分対抗型信託)を採用することで、望まれざる相続人を外し、不動産の共有化を防ぐことができることから民事信託の採用が非常に効果的です。

※上記の各民事信託に関するご案内はスペースの都合上、便宜簡易的なものとしています。ご相談の際には詳細をご案内致します。また、更に具体的な民事信託の活用事例については下記リンクよりご覧ください。

民事信託の活用事例についてはこちら

民事信託の仕組み

ここではまず、民事信託の基本構造と登場人物について、図を用いてご案内します。その後に民事信託の機能と特徴をご案内し、最後に民事信託成立の方式についてご案内します。

1.民事信託の基本構造と登場人物

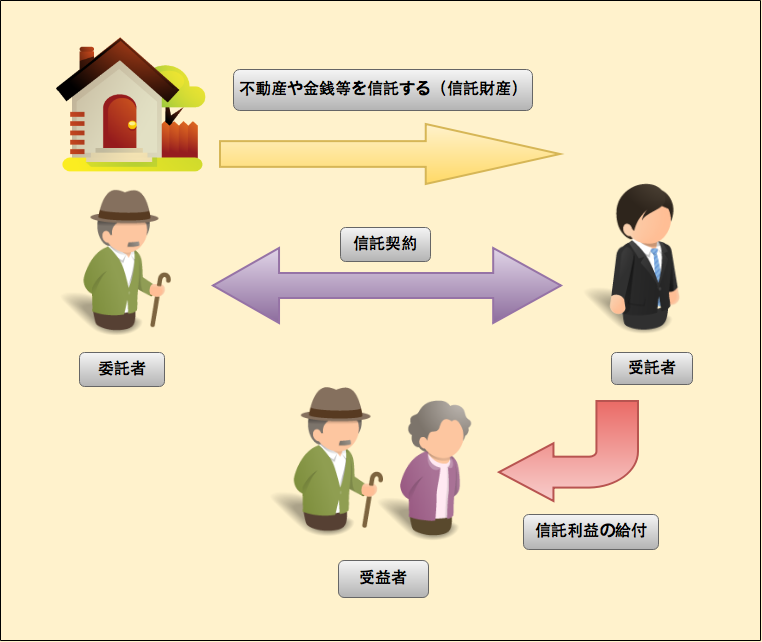

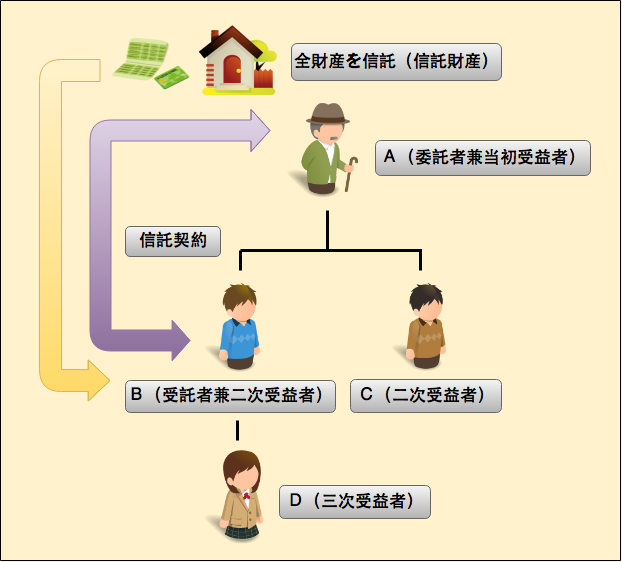

基本的な民事信託の構造図

この図は民事信託の基本的な仕組みを表したものです。ご覧いただくとおわかりのとおり、民事信託には次のような登場人物がいます。

- 委託者…当初の財産所有者で、その一部または全部を信託財産として受託者に託します。

- 受託者…信託財産を信託契約に従って管理・運用・処分をします。

- 受益者…信託財産の運用等により生じる信託利益を享受する者です。

この他にも必要に応じて、信託監督人(受益者のために受託者を監督する者)や受益者代理人(受益者のために受益者の権利を行使する者)などを定めます。委託者と受益者を同一人としたり、委託者と受託者を同一人とするケースもありますから、必ずしも3名以上になるという訳ではありません。

信託とは、ある者(受託者)が財産を有する者(委託者)から移転された財産(信託財産)につき、一定の目的(信託目的)に従って誰か(受益者)のために管理・運用・処分等をする法律関係を言います。受託者による信託財産の運用等は、「信託契約の内容に従って」行われることから、やはりその契約内容の設定が非常に重要だと言えます。そしてこの仕組みを、利用者の状況や目的に合わせて設計・運用していくことになりますから、民事信託と一言に言ってもその内容は様々です。それゆえにわかりにくく感じるところもあるかと思いますが、様々な使い方が可能だからこそ、幅広く色んな状況に対応可能だということでもあります。

受託者による信託財産の運用等は、「信託契約の内容に従って」行われることから、やはりその契約内容の設定が非常に重要だと言えます。

2.民事信託の機能と特徴

民事信託には、次に挙げる機能及び特徴があります。民事信託を利用する場合は、これらを踏まえて、ケースバイケースで最適なプランを組成することが重要です。

- 名義集約機能があります。

1人の受託者が複数の委託者の財産を受託すること(一括管理)が可能であり、その場合は管理処分権を受託者1人が有することになるため、信託財産をスピーディに運用・処分することができます。それでいて信託利益は各受益者に分配することが可能ですから上手く使えば非常に便利です。 - 財産分離機能があります。

上記1と対をなすもので、受託者に託す信託財産とは別に、信託しない財産を残しておくこともできます。例えば、相続が開始すれば一部の財産を死者所有のまま残すことはできませんが、民事信託であれば信託契約後も一部の財産はそれまでと同じように所有者が管理処分できます。また、信託契約後も信託財産以外の財産につき、別の目的のために別の受託者と信託契約を締結することも可能です。つまり、財産ごとに管理方法や将来の承継先を定めることができるのです。 - 次の承継者だけでなく、更に先の承継者まで決めることができます。

相続の規定に従い遺言等で遺産の承継者を定めた場合と異なり、2代・3代先の承継者を指定することができます(いわゆる受益者連続型信託)。例えば、「受益者A死亡後はAの受益権が消滅し、新たな受益権がBに発生する。B死亡後はBの受益権は消滅し、新たな受益権がCに発生…」というように、何代も先まで指定できるのです。これは民事信託の組成上、様々な場面で効果を発揮する機能で、利用頻度も高くなっています。 - 物権の債権化機能があります。

民事信託の設定により、「信託財産の所有権は一時的に受益権に変わる」と言われています。表現の仕方は色々ありますが、大切なことは、所有権という物権が受益権という債権に変換される(物件の債権化)ということです。これにより、例えば「現受益者が亡くなったら受益権は消滅し、他の者に受益権が発生する」とする条項や、受益権の譲渡禁止特約条項を有効に設定することが可能となり、非常に重要な意味を持つ機能だと言えます。 - 意思凍結機能があります。

民事信託を設定すれば、その後、委託者が認知症になったり死亡したような場合であっても、信託契約が継続する限り、信託契約の内容(委託者の意思)が尊重され実現されることとなります。例えば、「認知症になっても孫の教育資金は定期的に贈与してほしい。とか、「自らの死後も障害のある子のために施設利用費用を支出してほしい。」とすることが可能であるのも、この意思凍結機能があるからだとも言えます。

3.民事信託成立の方式

民事信託を成立させるには、3通りの方法があります。①信託契約を締結する、②遺言による方法(遺言信託)、③自己信託、の3通りです。

- 信託契約を締結する方法

委託者と受託者が信託契約の内容を定め、契約を締結する方法です。契約締結に際して受益者の関与は必須ではありません。しかし、内容にもよりますが、受益者も信託契約の締結により影響を受けることになりますので、信託契約内容の決定には受益者の意見も考慮すると良いでしょう。 - 遺言による方法(遺言信託)

何らかの事情により、民事信託の効力発生を委託者死亡時としたい場合に遺言で信託をする方法が遺言信託です。ただし、実務上、利用されることはそう多くはありません。なお、通常どおり信託契約を締結し(上記1の方法)、委託者=受益者として効力を発生させたうえで、委託者の死亡時に指定した者に受益権が承継される仕組みとしたものを遺言代用信託と言いますが、これとは異なります。 - 自己信託の方法

文字通り、委託者が自己を受託者として信託財産を託すものです。委託者=受託者ですから信託契約の形にはならず、「信託宣言」をすることになります。ただし、これは外部から見たときに信託の存在や内容が明確にならないことから、公正証書等の書面または電磁記録によることが必要となります。

民事信託と税金の関係

民事信託を用いた場合の税との関連については、「パス・スルー課税」であり、所有者名義を得る受託者には課税されない点がポイントになります。そして基本的には、利益を得ることになる受益者に課税されることになります。以下、民事信託と税金の関係について、その概要を順にご案内します。

不動産取得税

不動産取得税はその名のとおり、不動産を取得すると課税されますが、民事信託における受託者が信託財産である不動産の登記名義人となることは、形式的なものにすぎないため、課税されません。

なお、信託終了時には不動産取得税が課税されます。ただし、委託者=受益者で、信託期間中に委託者及び受託者に変更がなく、かつ、信託不動産を委託者が取得する場合(最初から最後まで委託者及び受託者が同じで、不動産の名義が「いってこい」しただけのケース)には、不動産取得税は課税されません。

譲渡所得税

譲渡所得税は譲渡により利益が発生した場合、その利益について譲渡者に課税されますが、民事信託における委託者から受託者への譲渡があっても、委託者は何らこれにより利益を得ませんから課税されません。

固定資産税

信託財産に不動産が含まれている場合、その不動産の固定資産税は所有権登記名義人となる受託者宛に請求されます。しかし、この固定資産税は、信託財産の管理費用として受託者が信託財産から支出するため、実質上、受益者が負担することになります。もちろん、信託をしたからといって、税額が増える訳ではありません。

登録免許税

信託財産となる不動産については、委託者から受託者名義への所有権移転及び信託登記をすることから登録免許税がかかります。ただし、登録免許税がかかるのは信託登記分のみで、税率は固定資産税評価額を課税標準として土地が3/1,000、建物が4/1,000です。

なお、信託終了時には原則として、通常の所有権移転登記と同様の登録免許税及び信託登記抹消分として不動産1個につき1,000円がかかりますが、委託者のみが元本受益者のケースで受託者から委託者の相続人に移す場合には、所有権移転登記の税率が、4/1,000に軽減されます。

贈与税(相続税)

民事信託を設定するときの贈与税(相続税)については、①自益信託(委託者=受益者)の場合と、②他益信託(委託者≠受益者)の場合に分けて考える必要があります。

- 自益信託(委託者=受益者)の場合

この場合には、実質的には財産権の移動はありません。よって、贈与税の対象にはなりません。 - 他益信託(委託者≠受益者)の場合

この場合には、実質的に委託者から受益者に財産権が移転したのと同様にみなされ(みなし課税)、贈与税または相続税の課税対象となります。

なお、信託が終了した場合には、信託終了時の受益者と終了時の信託財産(残余財産)の取得者が①同じ場合と②異なる場合で分かれます。

- 信託終了時の受益者と終了時の信託財産の取得者が同じ場合

この場合には、実質的には財産権の移動はありません。よって、贈与税課税の対象にはなりません。 - 信託終了時の受益者と終了時の信託財産の取得者が異なる場合

この場合には、実質的に信託終了時の受益者から信託財産取得者に贈与があったのと同様にみなされ(みなし課税)、課税対象となります。

民事信託の活用事例

民事信託は民法の定める相続のルールに比べて非常に自由な財産承継の形が設計でき、契約の内容によって様々な使い方が考えられます。しかし、それだけにイメージしづらい部分もあると思います。そこで、こちらでは民事信託が有する機能を生かして問題を解決するための、いくつかのスキーム事例をご案内します。

1.認知症対策信託

財産所有者が認知症になったときに、所有する財産を処分・運用等しようとすると、有効な意思表示ができないため、成年後見制度の利用を検討することになります。しかし、成年後見制度を利用して親族の誰かが成年後見人になったとしても、自由に財産を処分・運用等できるわけではありません。親が施設に入るための費用捻出等の目的であればともかく、節税対策としての不動産の活用や、子や孫への住宅購入資金の贈与といった行為は原則、許されません。また、成年後見人になれば家庭裁判所への報告義務などを負うことになるため、その負担は軽くありません。

更に近年、成年後見人候補者として親族を挙げた場合であっても、家庭裁判所は専門職後見人を選任するケースが増えていることから、専門職後見人への報酬支払いの必要が生じる点も考慮する必要があります。そして、これらの問題点があるがために、認知症になったら財産の処分・運用等は諦めて事実上凍結状態のまま放置するというケースが非常に多いのです。このような不都合を避けるために効果を発揮するのが、「認知症対策信託」です。

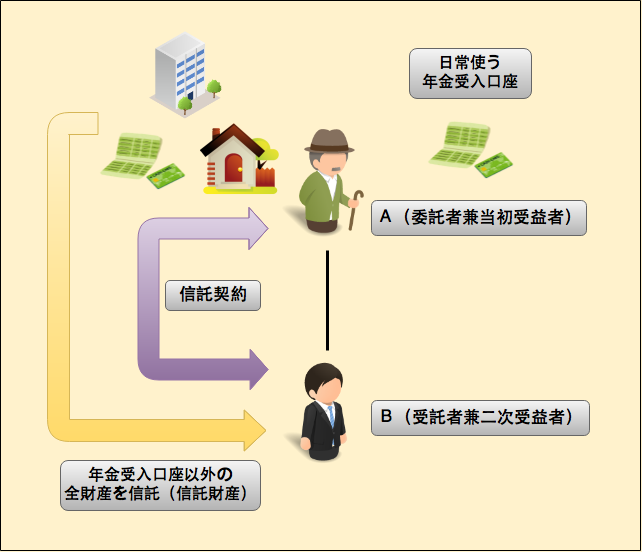

具体的な対策としては、財産所有者Aが認知症となる前に、自らを委託者兼当初受益者とし、その子Bを受託者として民事信託契約を締結します。信託財産の内容は、日常使用する年金受入口座を除く全財産とします。こうすることで、その後、Aが認知症となった場合でも、信託契約で定めた目的に沿ってBが信託財産を処分・運用等できることになり、財産の凍結を避けられます。仮に法定後見人が選任された場合でも、その権限は信託財産には及ばないことから、委託者の意思は貫かれることになります。ただし、民事信託契約の締結時点では、委託者が有効な法律行為をする能力を有していることを要しますから、認知症となる前に、早めにご相談いただくことをおすすめします。

2.障害者等支援信託

財産所有者の子や兄弟に、障害者や引きこもりなど自立生活が困難な方がいる場合には、財産所有者としては自らの死後、残される方の行く末が心配になるものです。財産を残したとしても、その管理・運用等を行うのが難しいケースも多く、また、自立生活困難者に相続人がいない場合には、残した財産が最終的に国庫に帰属してしまうという問題が生じます。この場合に効果を発揮するのが「障害者等支援信託」です。

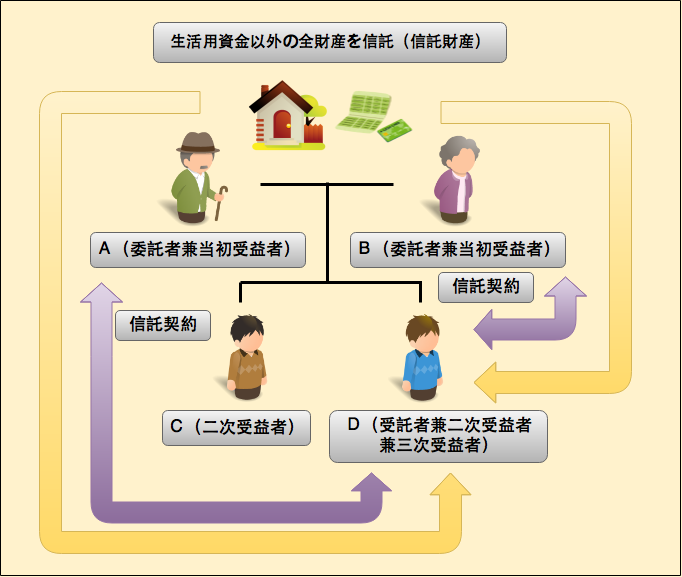

例えば、委託者A及びB夫妻の子Cが精神障害者であるという場合に、Cの弟Dを受託者、A及びBを委託者兼当初受益者とし、二次受益者をC及びD、更に三次受益者をDとする民事信託契約を締結します。その内容として、Cの入所施設や後見人から請求があれば、請求に応じた金額のみをDが給付するものとします。

これにより、Dは信託財産を自己の財産とは分別管理することになり、他には流用できなくなります。更に、Cの生活費等はDから必要に応じて給付することになるので、適正な管理がなされることになります。また、Cが亡くなった時には、Cの受益権は民事信託契約に従ってDに移動することになり、相続に関する混乱が避けられます。

このような方法を利用することで、受託者が長期にわたって継続的に、自立生活困難者のために財産を管理・運用し、支援していくという仕組みを作ることができます。更に将来、自立生活困難者が亡くなったときには、他の親族がこれを承継する(国庫への帰属を避ける。)という内容にすることも可能となります。

3.遺留分給付型信託

財産所有者の相続人の内に、財産を渡したくない者がいるという場合であっても、民法によるとその者には遺留分がありますから、遺留分減殺請求がなされた場合には一定割合の財産はその者の手に渡ることになります。これを防ぐために、民法上、相続人の廃除、又は遺留分の放棄の制度が用意されていますが、前者は虐待や重大な侮辱などの存在及び家庭裁判所の審判が、後者は対象となる相続人の申立及び家庭裁判所の許可が要件となりますから、現実的ではありません。この場合に効果を発揮するのが「遺留分給付型信託」です。

具体的には、財産所有者Aを委託者兼当初受益者とし、信頼できる子Bを受託者権二次受益者、財産を渡したくない遺留分権利者Cを二次受益者とする民事信託契約を締結します。ただし、Cには遺留分相当割合の受益権のみを与えるものとします。また、その他の受益権は財産を渡したい者に与えることとし、更にCが亡くなった時は、その受益権はBに移動することにしておきます。加えて、当該遺留分権利者が得た受益権を第三者に売却等の処分をされないように、「受益権の処分には受益者の過半数の合意が必要」とする特約を付すようにします。そして将来、Bも亡くなった時には、その子(Aの孫)Dに受益権が移動しておくようにすれば、Cの相続人を完全に受益権の承継から外すことができます。

この方法を利用した場合には、財産を渡したくない者に対しても遺留分相当額の受益権が与えられることになるため、遺留分減殺請求権の行使を封じることができます。また、与えられるのは信託財産そのものではなく受益権の一定割合ですから、信託財産が不動産であっても活用しにくい共有状態とならず、更に将来、当該遺留分権利者が亡くなった時には、その者の相続人ではなく、予め信託契約で定めた者に権利が移動するように定めることも可能となります。まさに、財産所有者の意思を重視した承継を実現するツールだと言えるでしょう。

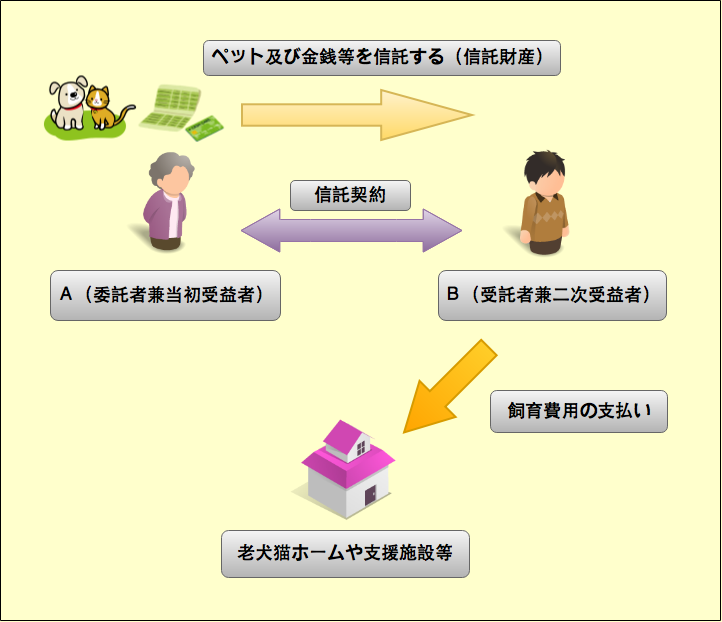

4.動物(ペット)信託

財産所有者がペットを飼っているが、今後、長期入院や介護施設への入居、あるいは亡くなった後にペットの世話をする方がいないという場合には、その行く末が問題となります。法律上、遺産をペットに承継させるということはできませんから、誰かに財産を遺贈して、その財産をペットの飼育費用にあててもらうという負担付遺贈を用いることも考えられますが、自らの死後、その財産が本当にペットのために使われているかを確認することはできません。このような場合に効果を発揮するのが「動物(ペット)信託」です。

具体的には、民事信託契約の内容として、ペットの飼い主を委託者兼当初受益者とし、自らの子を受託者兼二次受益者としておきます。更に、ペットの飼育に必要な金銭とペットと併せて信託財産とします。仮に子がいないなど、受託者となる親族がいない場合には、ペット仲間の知人に受託者を依頼するのも良いでしょう。必要があれば、信託監督人を付すことも検討します。

この方法を利用した場合には、信託財産はペットの飼育費以外には使用することができなくなりますし、受託者が自ら飼育するケースはもちろんのこと、受託者自らの飼育が難しい場合でも愛護施設や老犬猫ホーム等に飼育を依頼し、信託財産をその費用に充てることもできますから、飼い主不在で殺処分されるという最悪の事態を回避することができます。

更に、ペットが生涯を全うした際には、残った財産は二次受益者が受取ることができるため、財産の移転についても混乱は生じずスムーズです。何より、委託者は将来の不安なくペットとの生活を楽しめることが大きなメリットとなるでしょう。

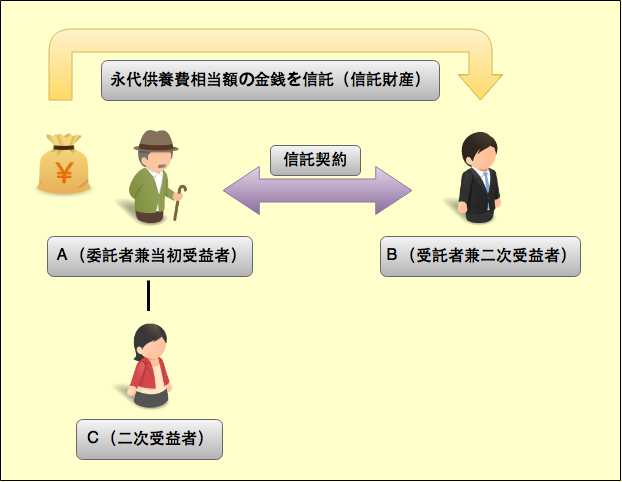

5.永代供養支援信託

墓地の管理問題がクローズアップされている昨今、子の居住地と代々の墓が離れていて管理・法要を頼める親族がいないような場合には、悩ましい問題が生じます。寺院や葬儀社に依頼し、前払いで費用を支払うというのも1つの方法ですが、やはりこれには抵抗があるという方も多いところです。しかし、身近に頼める友人や知人がいるという状況であっても、自らの死後、継続的に墓地の管理等を頼むことができるのか、頼めたとしても費用はどう処理すれば良いのか、など難しい問題が残ります。このようなケースで効果を発揮するのが、「永代供養支援信託」です。

具体的には、財産所有者で永代供養、墓地の管理、法要等を依頼するAを委託者兼当初受益者、実際に永代供養等の管理をする者Bを受託者権二次受益者(負担付受益)、Aの子であるが遠方に住んでいるなどの事情で永代供養等を行えない子Cを二次受益者(負担付受益)とします。

信託契約の内容として、「受託者は信託財産からAの永代供養関連費のみ支出可能とする」定めを含めることで、受託者が都度、必要に応じた費用を支出することになるので、Aとしても金銭面での不明確さが解消され安心できます。また、同じく信託契約の内容として契約期間を定めることで、満了時には信託財産の残余分を取得することができます。

子であるCは、信託財産以外のAの遺産については相続人として承継できますし、加えて受益権の一部も取得するのですから納得も得られやすいでしょう。仮に遺留分減殺請求の対象となるケースであっても、取得できるのは永代供養完了後の残財産に関する受益権だけですから、Bの行う信託事務に影響は出ないこともAにとっては安心できる材料となるでしょう。

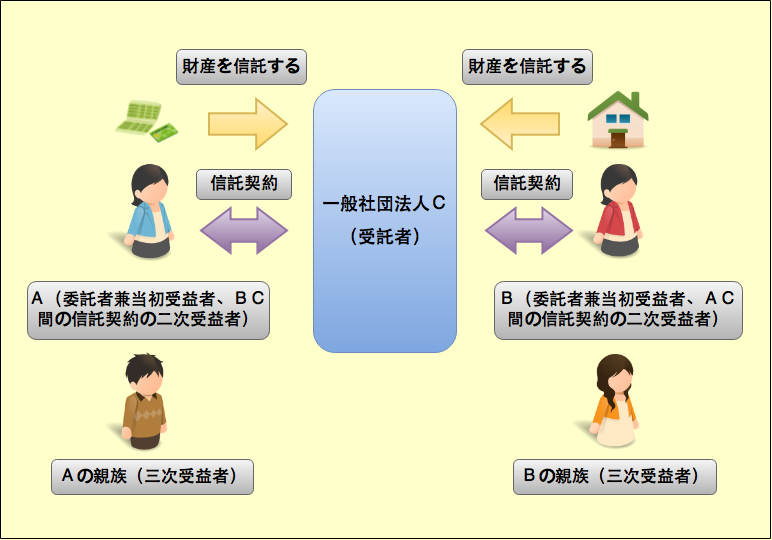

6.同姓婚支援信託

最近ではパートナーシップ証明書が発行される地域も現れるなど、理解が進んできた同姓カップルではありますが、やはり法律婚とは明確な差があります。例えば、相続の面においては、同棲カップルのパートナーには相続権がないために、生前贈与や遺贈をしても多額の税金がかかったり、互いの相続人から遺留分減殺請求がなされることを考慮する必要があるなど、解決が難しいいくつかの問題があります。対策として、パートナーに相続権を得させるために養子縁組をする方法が使われたりもしていますが、やはり心情的には、親子になりたいのではなく夫婦になりたいのであって、本意ではないという方も多くいらっしゃいます。このような場合に、効果を発揮するのが「同姓婚支援信託」です。

具体的には、カップルのA及びB、それぞれが出資して一般社団法人Cを設立します。そのうえで、Cを受託者としてAC間及びBC間でそれぞれ民事信託契約を締結します。更に、それぞれの契約の二次受益者をパートナーとすることで、どちらかが亡くなった時にはパートナーに受益権が移転するようにできます。その後、ABともに亡くなった時に備えて、それぞれの契約の三次受益者にはABそれぞれの相続人を指定しておけば、Aの財産はAの相続人に、Bの財産はBの相続人に帰属することになります。

同姓婚支援信託を利用することで、自らが亡くなった後のパートナーの生活の心配をなくすことができますから、安心していつまでも共に生活していけるでしょう。

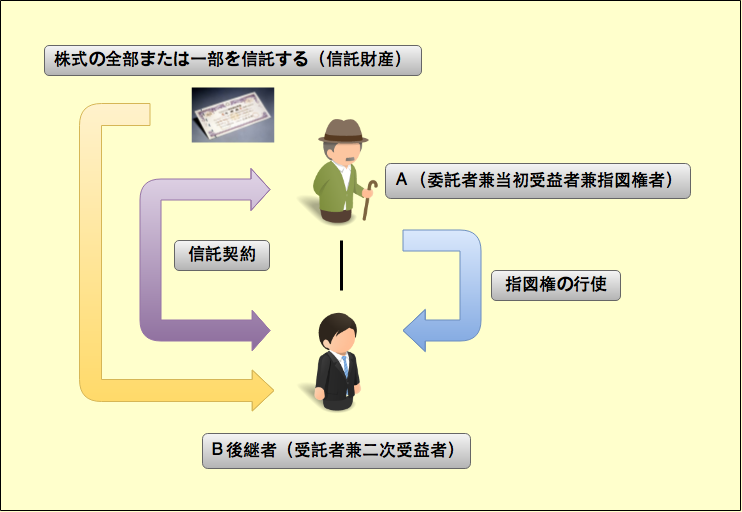

7.後継者育成型信託

いわゆるオーナー社長が、そろそろ将来を見据えて後継者たる子に経営を引き継ぎたいと考えているけれど、まだ完全に任せられる状況ではないので、今後段階的に権限委譲していきたいという場合、所有株式を生前贈与すると贈与税が、売買により移転した場合には後継者側での資金調達及び現経営者側での譲渡所得税が問題となり、現実のハードルは高くなってしまいます。また、今後の後継者の成長が期待するようなものでなかった場合に、現経営者が株式を引き取ろうとすると、再度の課税がなされることになりますからやはり現実的ではありません。このような場合に効果的なのが、「後継者育成型信託」です。

具体的には、オーナー社長Aの保有する株式の全部または一部につき、Aを委託者兼受益者、後継者Bを受託者権二次受益者とし、更に、当面はAを「指図権者(受託者による信託財産の処分・運用等信託事務について、指図をする権利を有する者)」と定め、株主総会での議決権の行使については、指図権者が受託者に指図するものとしておきます。

これにより、会社の議決権はBに移転するものの、当面はAが代表取締役として会社の経営を行うことができ、後継者の成長に合わせて段階的に権限移譲することが可能となります。また、Aが認知症や重病など、指図権を行使できなくなったときは自動的に受託者であるBが議決権を行使できることになり、事実上の事業承継が完了することになります。更に、万が一、後継者が現経営者より先に死亡したという場合でも、信託契約を解除すれば課税されることなく現状に復帰できるという利点もあります。

このスキームを利用することで、突然のリスクに備えつつ、じっくりと後継者を育成することができる点が会社の長期的な安定を図るうえで大きなメリットになります。

民事信託・家族信託業務のスケジュール

(個々の事案により、内容は異なる場合があります。)

ご相談・ご面談

お問合せフォームまたはお電話にてご連絡ください。ご相談日程を調整のうえご面談にてお客様のご希望や状況の詳細をお伺い致します。

なお、電話相談・来所相談は無料です。ご予約いただければ、時間外及び土日祝もご対応致します。また、出張相談も行っておりますのでお気軽にご相談ください。

解決方針のご提案とご説明、お見積のご案内

ご相談の内容やお客様のご希望を踏まえて、解決方針のご提案やご説明、お見積と今後のお手続きの流れなどをご案内します。もちろん、お持ち帰りのうえでご検討いただけますし、その後もご質問などがありましたら、何回でもご連絡ください。

民事信託・家族信託業務のご依頼

ご提案の内容や、お見積額等を充分にご検討いただいたうえで、ご依頼ください。ご不明点などあれば、ご納得がいくまでご相談ください。

関係者の方へのご説明

民事信託の関係者の皆様に、採用する民事信託スキームや手続内容の詳細をご説明致します。トラブルを予防し、お客様に喜んでもらえる民事信託を提供するためには、関係者の皆様にご理解とご納得をいただくことが大切だからです。

信託契約書等の原案作成・必要書類の準備

お客様のご希望を盛り込んだ信託契約書または遺言書の原案を作成します。出来上った原案は都度、ご確認いただきますので、修正希望などあればお伝えください。また、必要書類の取得代行を承っている場合は、並行して取得作業も行います。

公証役場との打合せ

信託契約書または遺言書の原案が完成したら、公証役場と打合せをします。また、公正証書作成日時の予約を入れます。

公正証書の作成

STEP6で予約した日時に、公証役場で公正証書を作成します。(公証人に出張を依頼していた場合は、出張先で作成します。なお、作成当日は、信託契約書であれば委託者及び受託者にご出席いただき、遺言書であれば遺言者にご出席いただくことになります。

受託者による信託財産の分別管理開始

以後は、受託者が信託財産を分別管理することになります。信託財産中の不動産は信託登記をし、預貯金については受託者名義にするなどの手続をします。

民事信託の運営支援

民事信託は、設定したらそれでほったらかしにしていいものではありません。例えば、当初の信託契約で想定もしていなかった将来の受益者が亡くなったような場合には、その時の状況に応じて、信託契約の変更などの手当てを要するケースもあります。そのような万が一の事態に備えるためにも、信託契約設定後も弊所が民事信託の運営支援を行います。

司法書士報酬及び費用

民事信託・家族信託

| 司法書士報酬(税別) | 費用 |

|---|---|

・信託スキーム組成 300,000円~ ・信託登記(不動産がある場合) 65,000円~ | ・登録免許税(不動産がある場合) |

※信託契約の目的及び内容、信託財産の種類及び数などの事情により、作業量や作業時間が大きく異なるため、事前にお見積致します。 弊所においては、信託監督人、受益者代理人、信託管理人の業務受任も承っております。どうぞお気軽にご相談ください。

弊所においては、信託監督人、受益者代理人、信託管理人の業務受任も承っております。どうぞお気軽にご相談ください。

民事信託・家族信託Q&A

ここでは民事信託・家族信託に関してのよくあるご質問にお答えします。

Q.「信託行為」って何のこと?

Q.民事信託(家族信託)には最長期間の決まりはありますか?

Q.受託者になったら報酬をもらえるの?

Q.受託者になったらどのように信託財産を管理すればいいの?

Q.受託者になるには何か資格が必要ですか?

Q.受託者は全ての信託事務を自分で行わなければならないの?

Q.信託管理人って何をするの?誰でもなれるの?

Q.信託監督人って何をするの?誰でもなれるの?

Q.受益者代理人って何をするの?誰でもなれるの?

Q.同意者や指図権者って何をする人なんですか?

Q.受託者が死亡したときは、民事信託(家族信託)はどうなっちゃうの?

Q.受託者を解任したいときはどうすればいいの?

Q.受益権を第三者に譲渡することはできますか?

Q.受託者が亡くなって、受託者が変わったときには相続税の対象になるの?

Q.民事信託(家族信託)をすると、相続税を節税できますか?

Q.民事信託(家族信託)は名義預金や名義株問題の対策にもなるの?

Q.受託者を法人とするメリットって何ですか?

Q.債務を信託することはできますか?

Q.上場株式を民事信託(家族信託)の信託財産とすることはできる?

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

まずはお気軽にご連絡ください。

ご連絡をお待ちしております。

お電話でのお問合せはこちら

03-5244-5404

受付時間:9:00~19:00 時間外、夜間相談歓迎。

土日祝対応可(事前にご予約ください。)

フォームからのお問合せは24時間受付中

(翌営業日までにはご連絡致します。)

新着情報

遺産承継(遺産整理)業務で相続手続をまとめてお任せ。

遺産承継(遺産整理)業務で相続手続をまとめてお任せ。

遺産分割協議書の作成や相続登記だけでなく、預貯金や株式、証券等の名義変更、不動産の売却など、必要な手続きをまとめて司法書士にお任せいただけます。

民事信託(家族信託)で理想の相続を実現しませんか?

民事信託(家族信託)は、従来の相続法では解決が難しいケースでも、有効な対策を可能とします。弊所ではお客様のご希望や状況に応じて最適なスキームのご提案やお手続きを行っています。